Os Recursos

Os recursos de Gás Natural (GN) existentes no offshore da Bacia do Rovuma em Cabo Delgado em jazidas de águas profundas, são extraordinários e de grande dimensão (reservas estimadas de 125 a 130 triliões de pés cúbicos (tcf)). Esta reserva descoberta em 2010 pode ser das maiores de GN de toda a África e aproximar Moçambique das potências do gás em África, nomeadamente a Nigéria e a Argélia. Moçambique surge já em 13º lugar no ranking das reservas provadas a nível global[1], prevendo-se o aumento para valores ainda mais significativos para os próximos anos. Este gás não associado é ainda considerado tecnicamente um gás de boa qualidade exploratória.

Moçambique já exporta gás natural em pequenas quantidades por pipeline para a África do Sul através de um gasoduto de 865 km a partir das duas jazidas terrestres de Pande e Temane, situado na Bacia de Moçambique na província de Inhambane, sul do País (explorados pela Sasol, multinacional da África do Sul – acordo assinado em 2000) com destino às centrais elétricas de Secunda e Sasolburg na região norte deste país. A produção de gás iniciou-se em 2004 em Temane e 2009 em Pande.

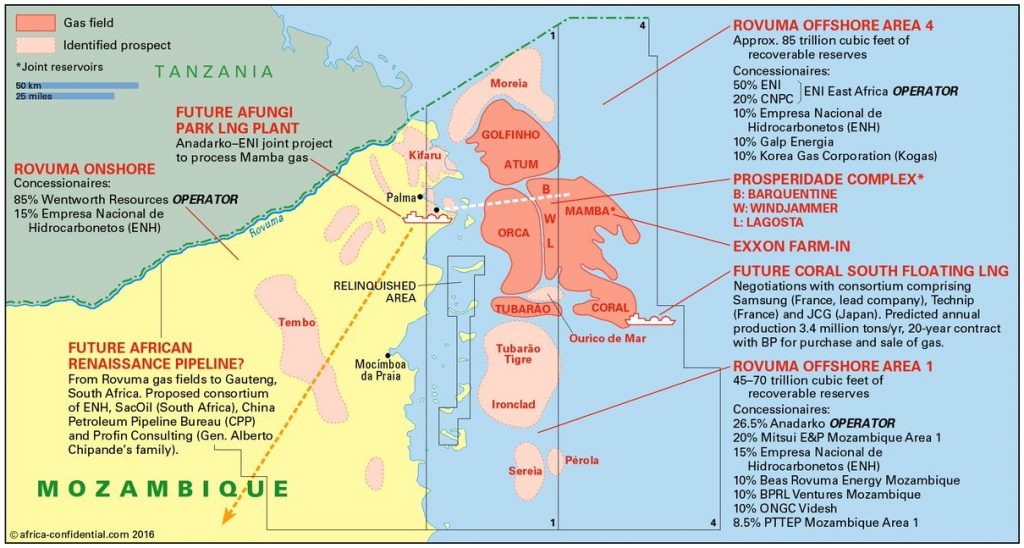

Mozambique-Gas-Map – gráfico ainda com os projetos iniciais.

Os players energéticos

Os três investimentos neste grande projeto do norte de Moçambique repartem-se pelo:

Mozambique LNG – da responsabilidade da TOTAL – 12.88 Milhões de toneladas ano (Mtpa) na fase inicial, prevendo-se a primeira entrega de Gás Natural Liquefeito (GNL) em 2024; com capacidade de expansão até 43 Mtpa com duas unidades de liquefação, para valores de 65 tcf de gás natural recuperável. Só a Total realizou um investimento base de cerca de 20 mil milhões de dólares.

A área de exploração – Área 1 (Golfinho e Atum) situa-se a cerca de 40 km da costa de Cabo Delgado a 1,600 m de profundidade.

Rovuma LNG – Mozambique Rovuma Venture (joint venture entre a ExxonMobil, ENI e a CNPC) em (70%), Galp (10%), KOGAS (10%), e a Empresa Nacional de Hidrocarbonetos (10%), sendo a ENI a responsável pela construção e operação do upstream e a ExonMobil pela operação do GNL – 15.2 Mtpa. Deverá dar-se início à produção em 2025. Será instalada no complexo de Mamba na província de Afungi, tendo os campos de gás de Mamba sido descobertos em 2011, situando-se também a 40 km da costa.

Coral South Floating Liquefied Natural Gas (FLNG) – É o primeiro FLNG do género em toda a África. A ENI é o operador desta plataforma cuja construção foi iniciada em 2018, com previsão de início de operação em meados de 2022 – 3.4 Mtpa. Esta infraestrutura terá 439 m de comprimento, 65 m de largura e 210.000 toneladas, albergando uma tripulação de 350 pessoas nos seus 8 módulos. Possui uma capacidade de mais de 230.000 m3 de GNL e de 50.000 m3 de gás condensado.

Os constrangimentos

Os mercados energéticos internacionais exigem por norma contratos comerciais robustos para o médio e longo prazo, com expetativas de lucro consolidado e onde a confiança nos projetos e na sua viabilidade seja total. As políticas unilaterais das grandes potências e as respetivas disputas comerciais, nomeadamente entre a China e os EUA e alguma incerteza nos mercados europeus e países do Golfo, a par da instabilidade dos preços do gás e mesmo do petróleo, não proporcionam uma acalmia no setor energético.

A atual transição energética em curso, no sentido de atingir a neutralidade carbónica nas próxima décadas e o grande empenho dos Estados (em especial na Europa) e das Organizações Internacionais, dos cidadãos e do planeta em geral, em combater as alterações climáticas, fez recair em todos os processos energéticos a necessidade de uma procura de novas soluções, novos reajustamentos e diferentes políticas. Estes factos colocaram as grandes companhias petrolíferas e de gás natural numa posição defensiva, obrigadas a desenvolverem cenários adequados a estas mudanças para as próximas décadas. O gás natural tem ainda assim sido percecionado, como uma energia de transição para as energias limpas e descarbonizadas, pelas suas características menos poluentes em relação ao petróleo e ao carvão.

Toda esta envolvente acabaria por afetar a intensa dinâmica, e os grandes investimentos que muitos países fizeram no GNL a nível global. Neste aspeto destacaram-se o Qatar, a Austrália, os EUA, a Rússia e mesmo a Nigéria. Convém referir que o GNL pela sua possibilidade técnica de transporte de grandes quantidades de GN, tornou-se mesmo um fator relevante de geopolítica energética, contrabalançando as já conhecidas estratégias comerciais e políticas dos gasodutos.

O atual projeto de Moçambique acabaria por em determinadas fases ser afetado por hesitações e mudanças de estratégias comerciais. Só no ano fiscal de 2019 e 2020 o Export Import Bank (EXIM) dos EUA aprovou o valor de $13,6 biliões de dólares em transações, revertendo um terço deste valor para o projeto de LNG de Moçambique[2].

O própria estratégia da nova Administração Biden ao dar maior prioridade ao clima, poderá condicionar muitas das políticas energéticas atualmente em curso nos EUA.

Por outro lado o ano covid 2020 veio afetar o comércio global, os investimentos, e gerar fatores de crise em quase todas as áreas da sociedade, numa proporção jamais vista no espaço de muitas décadas. As expetativas para 2021 mantêm-se também num nível ainda muito preocupante, em especial para os novos investimentos no campo energético.

Os recentes casos de Covid-19 no complexo industrial de processamento de gás natural da Total em Afungi obrigaram a uma retração de efetivos e de meios. Tudo isto tem levada vários dos consórcios internacionais envolvidos a procurar reduzir custos e a repensar investimentos neste projeto.

Os preços do GN no mercado internacional mantêm-se também eles baixos e a perspetiva futura aponta no mesmo sentido, não gerando expetativas otimistas para os contratos comerciais a médio e longo prazo. Em 2020 os preços nos EUA e no benchmark Henry Hub[3] atingiram os valores mais baixos registados em várias décadas.

Os ataques à população por insurgentes no norte de Moçambique, oriundos de grupos extremistas islâmicos locais, com apoio de outras regiões de África, cometendo ações terroristas de grande violência continuada junto da população da região, originou mais de meio milhão de deslocados, sobretudo concentrados na região de Pemba, a capital provincial. A região do norte de Moçambique encontra-se praticamente a saque de grupos terroristas, e as Forças de Defesa e Segurança de Moçambique apresentam muita dificuldade em garantir o controlo e a segurança de toda esta região, bem perto das explorações internacionais de gás natural. Aguarda-se a resposta urgente e concertada da comunidade internacional no apoio ao Governo moçambicano e às suas Forças de Defesa. Os países com interesses mais diretos nas explorações, como a França, a Itália, Estados Unidos, China e outros países asiáticos envolvidos e também Portugal, estarão com toda a probabilidade mais atentos a esta situação de conflito e disputas na região, que para além do caos social junto da população, poderá gerar atrasos e dificuldades na atividade programada deste projeto exploratório.

O fator da geopolítica energética – os cenários

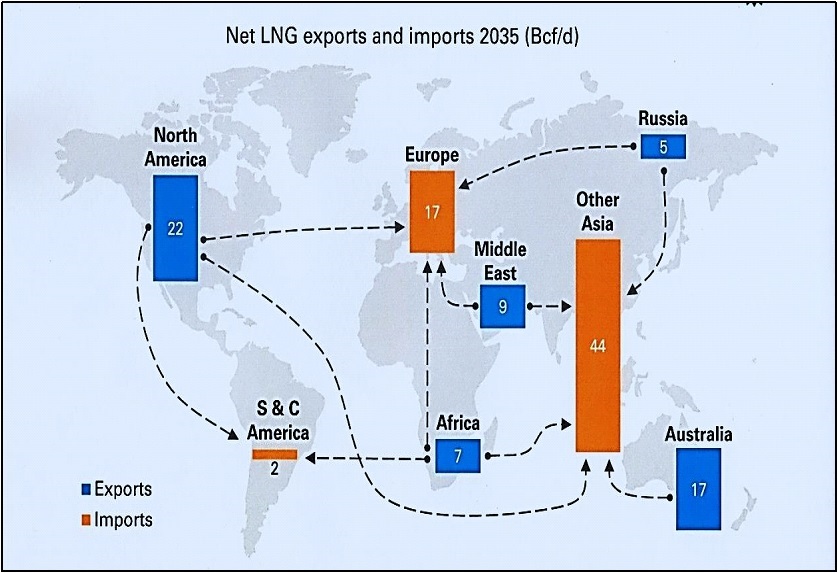

A perspetiva apontada para que o mercado do GNL de Moçambique seja direcionado a partir de 2025 para os grandes consumidores na Ásia, Médio Oriente, Europa e Américas apresenta-se atualmente como um cenário muito otimista e provavelmente desajustado da realidade futura. A localização geográfica de Moçambique que tem sido vista como um fator de relevância para o sucesso dos transportes do GNL, pode agora ser confrontada com as estratégias das grandes potências do gás.

Os principais mercados de exportação e importação de Moçambique a nível geral são por norma a África do Sul, a China, Índia, Emirados Árabes Unidos e também a nível de exportação os Países Baixos (alumínio).

Fonte: BP Statistical Review of World Energy, June 2017 – Cenário GNL para 2035

Europa – (cenário pouco entusiasmante para o GNL de Moçambique)

A União Europeia apresenta uma política de neutralidade carbónica (EU Green Deal) muita ativa, atribuindo prioridade às energias renováveis e mesmo ao hidrogénio, e tenderá a consumir no futuro cada vez menos gás natural e outros combustíveis fósseis. Por outro lado o mercado do gás natural na Europa Central é abastecido prioritariamente pelos gasodutos russos (reforçado a partir deste ano pelo Báltico com o Nord Stream 2) e GNL também russo já em valores muito significativos, e em breve pelos gasodutos originários do Mar Cáspio através da Turquia, da Grécia e Itália até aos Balcãs. Também os EUA procuram alargar a cota no mercado europeu do seu GNL (muito próximo dos valores do GNL russo) fator essencial para sustentar o seu investimento no shale gás nos complexos de Marcellus, Eagle Ford, Permian, Hainesville, Utica entre outros. A Argélia e a Nigéria continuam a assumir a preponderância dos abastecimentos GNL vindos de África, e o Qatar é de longe o maior fornecedor de GNL para a Europa. Será assim muito difícil, a exportação em valor significativo do GNL de Moçambique para a Europa.

América do Sul e Central – (cenário muito pouco relevante em matéria de GN)

Os principais exportadores para esta região são os EUA e Trindade & Tobago que dominam esta rota, com valores residuais da Nigéria e Angola. O Peru exporta para a Europa e Ásia-Pacífico. Os principais importadores são o Brasil e o Chile.

África – (cenário de pouco relevo no comércio do GN)

África não importa praticamente GNL. Os principais exportadores de África são a Nigéria, Argélia e a grande distância Angola e o Egito. Para além de Moçambique e da Tanzânia (que também possui vastas reservas de GN contíguas a Moçambique), o Gana, Costa do Marfim e a Guiné Equatorial tem já projetos em curso neste âmbito.

Ásia-Pacífico – (cenário de crescente potencialidade)

É o principal eixo de crescimento e desenvolvimento comercial nas próximas décadas. É também o foco estratégico das grandes potências globais. Aqui competem os grandes exportadores mundiais de GNL, como a Austrália, o Qatar, a Malásia, a Rússia e os EUA. Os grandes importadores são o Japão, a China, a Coreia do Sul, Índia, Taiwan e o Paquistão. Este vasto mercado global apresenta cerca de 75% das importações mundiais de gás. É um mercado em grande expansão, onde a Austrália tem um domínio cada vez maior em toda este grande espaço e onde se posicionam todos os grandes exportadores mundiais. Será contudo, sempre muito difícil competir com os grandes players do GNL já instalados.

A Índia e região do Índico – (cenário de atratividade)

A Índia é uma das grandes potências regionais e também um dos grandes importadores de GNL, com cerca de 8% do mercado da Ásia. Possui vários terminais de importação de gás na sua costa e projeta a construção de plataformas tipo FRSU e pipelines para distribuição regional. A centralidade geopolítica do Oceano Índico permite gerir um espaço de influência na região, proporcionando vantagens na dinâmica do comércio energético através das rotas marítimas existentes.

Os grandes fornecedores GNL para a Índia são a grande distância o Qatar, seguido por Angola, Nigéria, EAU e EUA. A Índia procura que o seu espaço de influência não seja estrangulado pelos interesses chineses e pelo alargamento da sua rota da seda marítima à zona da Baía de Bengala e do Índico. Procura de alguma forma dificultar o crescimento do eixo estratégico que liga Pequim ao Paquistão. O Oceano Índico é uma rota de passagem vital para a ligação entra a zona da Ásia-Pacífico e do Golfo Pérsico. Lidera, imediatamente a seguir à China, o mercado asiático em termos de crescimento no consumo do gás, com uma previsão de crescimento muito acentuada para a próxima década. É por isso um eixo degrande viabilidade para as rotas de exportação do GNL moçambicano.

E que cenário para o futuro de Moçambique?

Para um país jovem mas muito fragilizado e pobre em termos económicos e sociais, após uma duradoira guerra civil, e que surge nos últimos dez lugares do ranking mundial no Índice de Desenvolvimento Humano, a descoberta de uma fonte energética de elevado valor a explorar, não poderá deixar de constituir uma esperança e um alento para o seu desenvolvimento e progresso.

A proporção do gás natural existente no offshore do norte de Moçambique gerou nos grandes operadores a nível mundial, enormes expetativas iniciais de investimento num grande projeto de exportação para os mercados mundiais. O projeto mantém a sua estrutura, e os prazos estabelecidos para o início da sua operação, até pelos investimentos já contratualizados, mas percebe-se que o dinamismo atual deste mercado já não é o inicial. Esta não é mais a época para os grandes operadores internacionais realizarem investimentos de grande envergadura em projetos a longo prazo, numa altura de clara expetativa estratégica face à transição energética em curso.

O projeto do gás natural será certamente uma grande oportunidade ainda assim, para que o Estado moçambicano possa garantir a prazo um crescimento sustentado e equilibrado da sua economia, por forma a tirar da pobreza uma parte muito significativa da sua população, em especial na região norte, precisamente onde este grande empreendimento se vai efetivar.

A perspetiva avisada de não basear toda a sua estrutura económica e financeira nos proveitos do GN é uma «lesson learned» de outros Estados que viveram situações semelhantes; de igual forma a criação do Fundo Soberano, com o apoio e a experiência da Noruega, é naturalmente também um excelente indicador.

Ganhar a luta pela pacificação da região norte e criar condições para o desenvolvimento social e humano de toda esta região, pode ser também uma consequência direta do sucesso das exportações geradas pelo projeto do GNL de Moçambique. A próxima década será decisiva para pôr à prova este grande empreendimento energético onde a concorrência regional e global como vimos é muito forte, e as incertezas são ainda muitas. O cenário da esperança e da vontade de criar riqueza e prosperar neste país, pode ser contudo uma realidade que, o gás natural poderá efetivamente permitir.

12 de janeiro de 2021

Eduardo Caetano de Sousa

Vogal da Direção

Nota: Dados em bp Statistical Review of Worls Energy 2020; Global Voice of Gas -IGU (December 2020); NS Energy

[1] Reserves of natural gas by country, 2020 – knoema.com

[2] Gas Line, Q42020 – Centre for Strategic and International Studies pg 4/5

[3] https://www.eia.gov/todayinenergy em 07 de janeiro de 2021

{kind=link}